SFDR / Disclosure : une réflexion stratégique au plus haut niveau

Adopté en 2019 par l’UE, le Règlement SFDR (Sustainable Finance Disclosure Regulation) adresse la « publication d’informations en matière de durabilité dans le secteur des services financiers ». De ce fait, SFDR concerne tous les acteurs proposant des services financiers au sein de l’UE : banques, assurances, sociétés de gestion, conseillers financiers, etc.

Claire CHAVES d’OLIVEIRA, Directrice A2 Consulting, experte des sujets d’Asset Management et de Finance Durable, fait le point pour nous sur les enjeux de cette réglementation.

SFDR / Disclosure : une réflexion stratégique au plus haut niveau

Deux enjeux complémentaires pour le règlement SFDR :

Publics concernés :

Assureurs (épargne) | Banque et EI / Gestion de portefeuille | SGP (FIA / OPCVM) | Capital risque EuVECA

Institution de Retraite Professionnelle | Initiateur de produit de retraite | Épargne Retraite Individuelle | Conseillers financiers

Règlement SFDR / Disclosure : êtes-vous vraiment prêts ?

Les différences entre SFDR / Disclosure et l’article 173 français

SFDR pourrait être vu comme une version européenne de l’Article 173 français. Toutefois, des nuances importantes les différencient :

- Alors que l’Article 173 concernait l’ensemble des « investisseurs institutionnels » et sociétés de gestion, SFDR vise les acteurs des marchés financiers proposant des solutions d’épargne (au sens large) ; c’est le rôle vis-à-vis de l’investisseur final qui est ciblé, plus que la fonction investissement de l’institution

- Les obligations de transparence de SFDR concernent non seulement les produits proposés (et les entités qui les créent), mais aussi les conseillers financiers, donc ceux qui sont les porteurs principaux des messages vis-à-vis du public

Conséquence de ce nouveau périmètre : c’est toute l’entreprise qui doit s’approprier la stratégie extra-financière. Le rapport ESG Climat, publié sur le site internet de l’assureur ou de la société de gestion, était parfois mal connu… Les obligations de transparence de SFDR seront déclinées dans tous les produits et dans tous les circuits de distribution. Elles obligent l’entreprise à construire un discours clair et cohérent, que l’ensemble des porte-parole doit s’approprier.

La classification des produits induite par SFDR / Disclosure

SFDR a par ailleurs une conséquence importante sur la classification des produits :

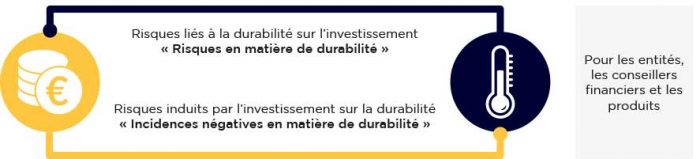

- Tous les produits : les acteurs devront expliquer comment ils tiennent compte du risque en matière de durabilité (art. 6) (il y a bien une option « les risques en matière de durabilité ne sont pas pertinents » pour le produit, mais qui va oser l’affirmer ?) ; ils devront expliquer (en 2023) leur « diligence raisonnable » pour limiter les impacts (incidences négatives sur les facteurs de durabilité)

- Les produits « ESG », ceux qui font la promotion des caractéristiques ESG (l’environnement, le social et la gouvernance font donc partie de l’argumentaire commercial) (art. 8) : les acteurs doivent expliquer comment ces caractéristiques sont respectées

- Les produits « super ESG » ou « impact », ceux qui ont un objectif de durabilité (contribuer à un objectif environnemental ou social : financement de la transition énergétique, lutte contre les inégalités, etc.) (art. 9) : les acteurs doivent expliquer comment cet objectif est atteint

Dans le cas particulier des assureurs, la loi Pacte entraîne des obligations particulières : en effet tous les contrats multi-supports doivent désormais proposer des fonds labellisés ISR, Greenfin ou Finansol, intégrant donc partiellement des « art. 8 » ou « art. 9 », ce qui transforme les contrats eux-mêmes en « type article 8 », avec quasiment les mêmes obligations.

Ainsi, tous les produits et tous les conseillers sont concernés par la gestion des risques en matière de durabilité ainsi que celle des incidences négatives, ce qui entraîne implicitement une généralisation forcée de l’intégration des éléments extra-financiers. De plus l’explosion des produits ESG (art. 8) au sein des contrats multi-supports entraîne toute l’assurance vie dans son sillage.

Disclosure et assurance

SFDR soulève de nombreuses autres questions pour les assureurs : quelle stratégie investissement responsable adopter et pour quel objectif ? Les risques en matière de durabilité doivent-ils être pilotés comme les autres risques financiers ? Quelle gamme de produits proposer ? Quel est le risque à ne rien changer si les concurrents se positionnent différemment ? Comment concilier architecture ouverte des produits d’épargne et stratégie précise ? Le fonds en euros doit-il devenir ESG (art. 8) ?

La durabilité va devenir un élément central de la communication des assureurs vers leurs clients, y compris dans les éléments de langage confiés aux conseillers.

La façon de gérer l’exposition financière du portefeuille aux risques extra financiers (risques en matière de durabilité) ou celle de limiter les impacts environnementaux et sociétaux (incidences négatives sur les facteurs de durabilité) ne peuvent donc plus être des stratégies de niche.

Le règlement Disclosure devrait entraîner une vraie réflexion stratégique au plus haut niveau de l’entreprise.

Un article rédigé par :

Un article rédigé par :

Claire CHAVES d’OLIVEIRA, Directrice Asset Management A2 Consulting

Lui écrire

![]()