Les défis du secteur routier

Les défis du secteur routier

Activité stratégique de l’économie française, le secteur des transports routiers, pour lequel on distingue le transport de marchandises et le transport de personnes, s’appuie sur un maillage routier dense du territoire national, avec près de 12 000 kilomètres d’autoroutes (concédées et non-concédées, représentant 1,1 % du réseau total en 2019) et plus d’un million de kilomètres de routes (nationales, départementales et communales, représentant respectivement 0,9 %, 34,3 % et 63,8 % du réseau total).

Le développement du secteur routier (+ 11,2 % de kilomètres entre 1999 et 2019) s’accompagne de trois défis : un défi économique concernant la pérennité de son modèle dont les limites semblent atteintes ; un défi d’innovation pour améliorer la qualité de service dans un contexte d’ouverture potentielle à la concurrence ; un défi énergétique porté par l’objectif de neutralité carbone à l’horizon 2050.

Anticiper l’avenir d’un modèle économique incertain

Le premier défi que rencontre le secteur routier en France a trait à la pérennité de son modèle économique : le fonctionnement de délégation de service public des autoroutes, limité dans le temps d’une part, et régulièrement décrié en raison de la rentabilité élevée enregistrée par les acteurs privés du secteur d’autre part, semble éprouvé. À la fin des concessions autoroutières, quel sera le modèle économique de gestion des autoroutes ?

L’État français, suite à une loi de 1955 portant sur le statut des autoroutes, a choisi de déléguer à des sociétés la construction et la gestion des autoroutes pour permettre de développer un réseau routier de qualité sur le territoire, tout en ne faisant porter ni les investissements sur les fonds publics, ni les risques sur les pouvoirs publics. Entre 1955 et 1970, l’État a ainsi contractualisé des concessions autoroutières avec plusieurs sociétés d’économies mixtes (SEM). L’État est le propriétaire des autoroutes, tandis que les sociétés en sont les concessionnaires pour une durée déterminée. En contrepartie, ces dernières perçoivent le péage pendant la durée de la concession. Les dates de fin de concessions routières (hors ouvrages d’art) s’échelonnent entre 2031 et 2036.

Le statut juridique des sociétés a évolué au cours des décennies en raison de l’évolution de la composition de leur actionnariat. Les SEM, devenues des Sociétés d’Économie Mixte Concessionnaire d’Autoroutes (SEMCA), ont été ouvertes aux capitaux privés au début des années 2000. En 2006, l’État a cédé toutes ses parts au capital ; les SEMCA deviennent des Sociétés Concessionnaires d’Autoroutes (SCA). Aujourd’hui, ce sont 18 SCA, appartenant à trois groupes (Vinci Autoroutes, Eiffage et Abertis), qui ont la gestion déléguée de près des trois quarts des kilomètres d’autoroutes en France.

d’Économie Mixte Concessionnaire d’Autoroutes (SEMCA), ont été ouvertes aux capitaux privés au début des années 2000. En 2006, l’État a cédé toutes ses parts au capital ; les SEMCA deviennent des Sociétés Concessionnaires d’Autoroutes (SCA). Aujourd’hui, ce sont 18 SCA, appartenant à trois groupes (Vinci Autoroutes, Eiffage et Abertis), qui ont la gestion déléguée de près des trois quarts des kilomètres d’autoroutes en France.

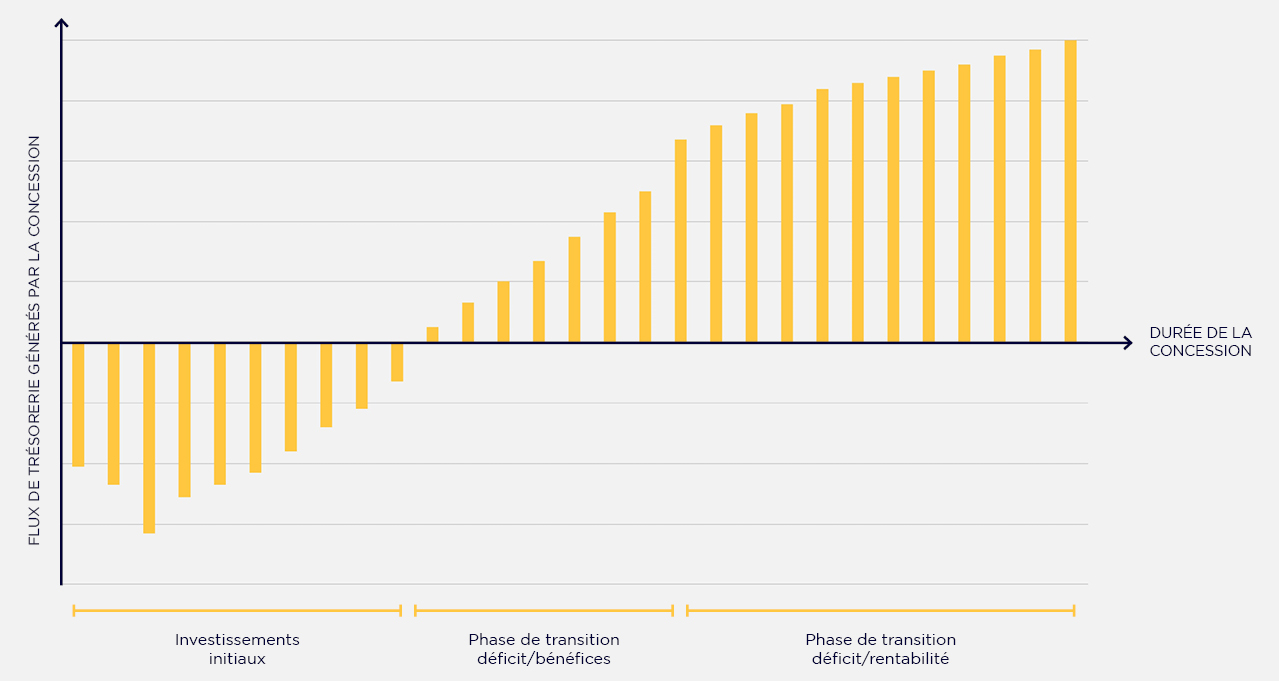

Les SCA sont régulièrement décriées, en particulier depuis leur « privatisation » en 2006. Leur rentabilité, de 23 milliards d’euros en 2019, est notamment à l’origine de ces critiques. Les SCA suivent un modèle économique ayant une courbe en J : les investissements initiaux (pour la construction des autoroutes) sont à l’origine d’un endettement élevé qui entraîne un résultat déficitaire sur plusieurs années, avant d’enregistrer des bénéfices croissants, jusqu’à la fin de la concession.

Un rapport publié par une commission du Sénat en 2020 met en exergue le fait que Vinci Autoroutes et Eiffage atteindraient leur rentabilité près de 10 ans avant la fin de leurs concessions. Des mesures ont été prises depuis 2006 pour équilibrer les contrats de concession à la faveur de l’État (financement des infrastructures routières par les SCA ; mise en place d’une autorité régulatrice, l’ART (ex-ARAFER), etc.)

Dans un contexte d’ouverture à la concurrence du secteur des  transports, il est légitime de s’interroger sur l’avenir des concessions autoroutières. La décision de l’État français quant au devenir des SCA reste à ce jour inconnue. Le dernier rapport du Sénat en 2020 n’encourage ni à la nationalisation, qui a pu être proposée dans plusieurs programmes politiques, ni à la prorogation des concessions. Il envisage plutôt un meilleur équilibre dans les contrats à la faveur de l’État. Les SCA font donc aujourd’hui face à l’incertitude de la décision de l’État, quand bien même leur viabilité ne semble pas en danger.

transports, il est légitime de s’interroger sur l’avenir des concessions autoroutières. La décision de l’État français quant au devenir des SCA reste à ce jour inconnue. Le dernier rapport du Sénat en 2020 n’encourage ni à la nationalisation, qui a pu être proposée dans plusieurs programmes politiques, ni à la prorogation des concessions. Il envisage plutôt un meilleur équilibre dans les contrats à la faveur de l’État. Les SCA font donc aujourd’hui face à l’incertitude de la décision de l’État, quand bien même leur viabilité ne semble pas en danger.

Améliorer l’expérience client par l’innovation

Comme tout secteur, le secteur routier est confronté au défi d’augmenter sa qualité de service. Relever ce défi se traduit, pour les acteurs du routier, non seulement par la réalisation de leur mission de service public, mais également par l’amélioration de l’offre et de l’expérience de voyage, conséquence d’une posture nouvelle à l’égard des voyageurs.

Le rôle premier des acteurs du secteur, qu’il s’agisse ou non de gestion déléguée, consiste à assurer une mission de service public : permettre aux usagers de se déplacer, et ce, en toute sécurité. Cela implique d’exploiter et maintenir l’état des infrastructures (qualité des enrobés, ajustement de la signalisation, dégagement des voies, etc.) en y allouant les moyens financiers et humains nécessaires.

consiste à assurer une mission de service public : permettre aux usagers de se déplacer, et ce, en toute sécurité. Cela implique d’exploiter et maintenir l’état des infrastructures (qualité des enrobés, ajustement de la signalisation, dégagement des voies, etc.) en y allouant les moyens financiers et humains nécessaires.

À l’obligation de service public, s’ajoute la volonté d’améliorer l’offre et l’expérience de voyage. Cette volonté résulte principalement de deux facteurs : l’évolution progressive des comportements et attentes du client depuis les années 70 et le contexte d’ouverture à la concurrence du secteur des transports de personnes en France. Les acteurs, bénéficiant de la totalité du marché en tant que monopoles naturels sur une zone géographique limitée, ont longtemps considéré les voyageurs comme des usagers. Ce n’est qu’avec la position nouvelle du client, plus affirmée, et la perspective d’une potentielle ouverture à la concurrence de la gestion et de l’exploitation des routes, que les acteurs ont considéré le voyageur, anciennement usager, comme un client. Cela implique d’adopter une posture nouvelle à son égard : avoir le souci de le satisfaire et le fidéliser en lui proposant une offre de qualité et, si possible, différenciante notamment face à de potentiels concurrents.

Proposer une offre de qualité se traduit ainsi par  le développement de services innovants. Par exemple, l’autoroute en flux libre, c’est-à-dire une autoroute sans barrières de péage, où le passage des véhicules est enregistré par des capteurs et des caméras, révolutionne l’expérience de voyage : elle permet de fluidifier le trafic, diminuer le risque d’embouteillages, réduire la pollution et simplifier le règlement. Les acteurs encouragent également de nouvelles pratiques avec la construction de parkings de covoiturage, l’installation de bornes de recharge électrique avec un objectif en 2023 de 100 % des aires équipées, ou encore d’offres de restauration différenciantes sur les aires de service.

le développement de services innovants. Par exemple, l’autoroute en flux libre, c’est-à-dire une autoroute sans barrières de péage, où le passage des véhicules est enregistré par des capteurs et des caméras, révolutionne l’expérience de voyage : elle permet de fluidifier le trafic, diminuer le risque d’embouteillages, réduire la pollution et simplifier le règlement. Les acteurs encouragent également de nouvelles pratiques avec la construction de parkings de covoiturage, l’installation de bornes de recharge électrique avec un objectif en 2023 de 100 % des aires équipées, ou encore d’offres de restauration différenciantes sur les aires de service.

Décarboner un secteur largement polluant

Pour envisager atteindre l’objectif de neutralité carbone fixé à l’horizon 2050 par l’État lors de la COP 21, le fonctionnement du secteur routier doit être ajusté. L’impact carbone du secteur, qui représente 25 % des émissions de gaz à effet de serre en France en 2015 selon l’ADEME, relève de trois niveaux : le volume de trafic et la nature des véhicules ; les infrastructures ; les usages des voyageurs. Ainsi, décarboner le secteur implique d’agir sur ces trois paramètres.

l’objectif de neutralité carbone fixé à l’horizon 2050 par l’État lors de la COP 21, le fonctionnement du secteur routier doit être ajusté. L’impact carbone du secteur, qui représente 25 % des émissions de gaz à effet de serre en France en 2015 selon l’ADEME, relève de trois niveaux : le volume de trafic et la nature des véhicules ; les infrastructures ; les usages des voyageurs. Ainsi, décarboner le secteur implique d’agir sur ces trois paramètres.

Les véhicules empruntant les routes, Véhicules Légers (VL) et Poids Lourds (PL), sont à l’origine de près de 90 % de l’impact carbone du secteur routier pour deux raisons : le volume de trafic et la nature de leur carburant. La construction des autoroutes, qui a majoritairement eu lieu entre les années 1970 et 1990, s’est vue accompagnée d’une augmentation du trafic VL et PL, accroissant ainsi les émissions de carbone du routier. Pour y faire face, la Commission Européenne a interdit la vente de voitures neuves thermiques à partir de 2035. Il existe déjà des alternatives à l’utilisation de moteurs exploitants uniquement l’essence et le diesel : l’éthanol, l’hybridation, l’électricité et l’hydrogène.

Les infrastructures routières quant à elles contribuent à près de 10 % de l’impact carbone du secteur en raison des matériaux utilisés pour leur construction et leur entretien (remblais, granulats, bitume dérivé du pétrole, ciment, etc.). Des expérimentations de nouveaux matériaux sont tentées (ex. : enrobé naturel en biophalt) sur des tronçons de routes, en vue d’éventuellement les déployer à plus grande échelle.

L’empreinte carbone du routier relève également de la pratique des usagers : de nombreux voyageurs font  de l’autosolisme, c’est-à-dire qu’ils se déplacent seuls en voiture. Pour limiter cette pratique, l’État encourage la mutualisation des trajets en poursuivant les investissements dans des plans de covoiturage, avec un objectif de 3 millions de trajets quotidiens à l’horizon 2027. L’État incite également au déploiement des bornes de recharge électrique pour favoriser l’essor de l’utilisation des véhicules électriques. D’autres pratiques peuvent aider à réduire les émissions de CO2 comme la diminution de la vitesse.

de l’autosolisme, c’est-à-dire qu’ils se déplacent seuls en voiture. Pour limiter cette pratique, l’État encourage la mutualisation des trajets en poursuivant les investissements dans des plans de covoiturage, avec un objectif de 3 millions de trajets quotidiens à l’horizon 2027. L’État incite également au déploiement des bornes de recharge électrique pour favoriser l’essor de l’utilisation des véhicules électriques. D’autres pratiques peuvent aider à réduire les émissions de CO2 comme la diminution de la vitesse.

Dans un contexte d’ouverture potentielle à la concurrence, les acteurs routiers, publics comme privés, se doivent de repenser le modèle historique de service public pour le pérenniser, tout en relevant les défis d’innovation et de décarbonation, sans lesquels il semble aujourd’hui impossible de se positionner durablement sur le marché. Par ailleurs, les acteurs routiers font face à une montée de la![]() concurrence d’autres modes de transports, notamment du ferroviaire. Une part de plus en plus importante de consommateurs est consciente de l’impact carbone de ses déplacements et préfère privilégier des mobilités plus durables et exerçant une pression moindre sur l’environnement.

concurrence d’autres modes de transports, notamment du ferroviaire. Une part de plus en plus importante de consommateurs est consciente de l’impact carbone de ses déplacements et préfère privilégier des mobilités plus durables et exerçant une pression moindre sur l’environnement.

Aujourd’hui, A2 Consulting s’investit également auprès de ses clients du secteur des transports pour les accompagner dans leurs programmes de transformation dans l’objectif de déployer des services innovants, lors des phases de cadrage, de conception et de mise en œuvre.

Article rédigé par Agathe LABAEYE, Consultante Transport et Pierre MAZINGANT, Consultant Transport, avec le concours de Clarisse HAMIOT, Manager Transport et Chahden CHERIF, Associé en charge du pôle Transport A2 Consulting.

Cela vous intéresse ?

Notre précédent article sur la transformation de secteur aéroportuaire.

Pour en savoir plus sur nos savoir-faire dans le secteur du Transport, consultez notre page dédiée. Ou contactez notre Associé en charge du pôle Transport : Chahden CHERIF