L’ouverture à la concurrence : les impacts sur l’opérateur historique et le client

Téléchargez l’article au format PDF

Téléchargez l’article au format PDF

En période de grève, lors d’annulation ou de retard de trains, de nombreux clients attendent avec impatience l’arrivée de nouveaux acteurs sur le marché ferroviaire français. Alors qu’en est-il de l’ouverture à la concurrence ? Les premières législations européennes visant à encourager la compétitivité du marché ont fait leur apparition dès 1991 autour de 4 paquets ferroviaires et suivant un calendrier progressif de l’ouverture de certains types de transport :

- 2001 : transport international de fret ;

- 2004 : transport intérieur de fret ;

- 2007 : transport international de voyageurs ;

- 2016 : transport intérieur de voyageurs.

Ces ouvertures s’appliquant uniquement aux exploitants, les gestionnaires d’infrastructures du réseau ne sont pas impactés. Ainsi les différents modes de transports, TER, TGV, bus, tramways, RER et lignes de métro existants seront tous mis à la concurrence d’ici moins de 20 ans. Aujourd’hui la France et la Finlande font partie des derniers pays européens à avoir maintenu leurs frontières fermées. En France, depuis 2020, les lignes TGV sont ouvertes à la concurrence en Open Access ; tous les opérateurs peuvent demander l’attribution de sillons pour la circulation de leurs trains. Depuis fin 2019, les lignes conventionnées peuvent faire appel à des opérateurs autres que la SNCF. Fin 2023 et lorsque les contrats d’exploitation seront arrivés à leur terme, toutes les régions, sauf l’Île-de-France, auront l’obligation d’ouvrir leurs lignes à la concurrence.

Ces ouvertures s’appliquant uniquement aux exploitants, les gestionnaires d’infrastructures du réseau ne sont pas impactés. Ainsi les différents modes de transports, TER, TGV, bus, tramways, RER et lignes de métro existants seront tous mis à la concurrence d’ici moins de 20 ans. Aujourd’hui la France et la Finlande font partie des derniers pays européens à avoir maintenu leurs frontières fermées. En France, depuis 2020, les lignes TGV sont ouvertes à la concurrence en Open Access ; tous les opérateurs peuvent demander l’attribution de sillons pour la circulation de leurs trains. Depuis fin 2019, les lignes conventionnées peuvent faire appel à des opérateurs autres que la SNCF. Fin 2023 et lorsque les contrats d’exploitation seront arrivés à leur terme, toutes les régions, sauf l’Île-de-France, auront l’obligation d’ouvrir leurs lignes à la concurrence.

De manière générale, l’ouverture des frontières a été pensée avec un objectif double : pour les usagers, bénéficier d’une amélioration de la qualité de service et d’une baisse des tarifs, et pour les opérateurs elle assurera un meilleur équilibre financier et un réinvestissement des éventuelles économies pour renforcer leurs offres. Pourtant les politiques de transports et conditions d’ouverture divergent d’un pays à un autre.

Les effets escomptés seront-ils toujours les mêmes ? L’ouverture des frontières assurera-t-elle vraiment une amélioration de la qualité de service en France ? Une baisse des prix ? L’ouverture à la concurrence mettra-t-elle fin à la domination de la SNCF sur le réseau ?

Les ouvertures à la concurrence déjà opérées en Grande-Bretagne et en Allemagne ont été respectivement un échec et un succès.

La privatisation du transport britannique sous le modèle de franchise

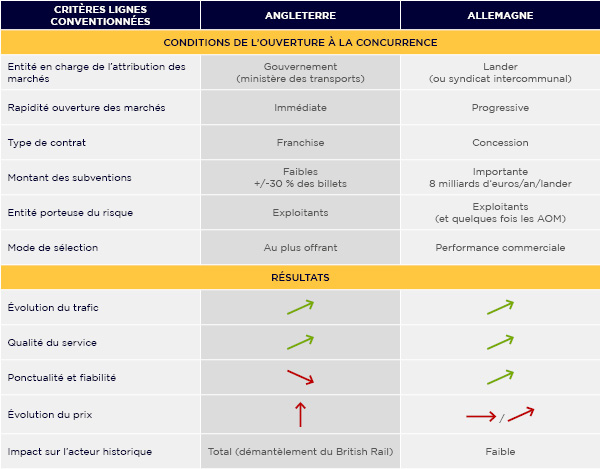

Le rail anglais est mis à la concurrence dès 1994, les exploitants et l’infrastructure sont concernés.

Le réseau est attribué à un gestionnaire d’infrastructure. Quant au service voyageur, il est segmenté en 26 franchises (contrat de commercialisation d’un service où le franchisé se voit attribuer le droit d’exploiter un réseau en contrepartie du règlement du droit d’entrée et de redevances auprès du franchiseur) constituées d’un réseau très divers allant des lignes urbaines et périurbaines aux liaisons intercités ou régionales. Le système de franchise britannique n’est donc pas une concurrence sur des lignes mais une concurrence sur un réseau. Les marchés sont tous attribués par appel d’offres sur des durées de 8 à 15 ans par le gouvernement (Department of Transportation) et non pas par les collectivités locales ou AOM comme en France (lié au modèle de franchise).

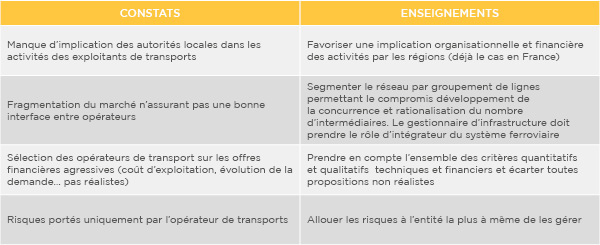

Les opérateurs sont alors jugés sur leur réponse technique (offres de service, prévisions du trafic, etc.) et principalement financière. Pour sortir leur épingle du jeu, certains surestiment leur proposition financière. Pour les lignes rentables, ils proposent des redevances bien trop élevées ou au contraire pour les lignes déficitaires (coût d’exploitation supérieur aux recettes commerciales) des subventions trop basses. Ainsi, l’opérateur Virgin Trains du groupement Stagecoach a proposé de payer 3,5 milliards d’euros au ministère des transports pour exploiter les lignes de l’est du pays. L’opérateur n’a pas pu honorer son contrat et a demandé au gouvernement de sortir rapidement du marché. En plus des dépenses de redevances, certains opérateurs louent leurs trains à des banques ou entreprises, ce qui n’est pas sans répercussion sur leurs coûts.

La fragmentation du marché et l’explosion des coûts des opérateurs ont des conséquences directes sur la qualité de service et les tarifications du transport. Le service se dégrade quand les prix des billets ne cessent d’augmenter (30 % plus cher qu’en France) dans un système qui n’est pas intégré. La baisse du trafic liée au COVID est venue réduire considérablement les recettes des opérateurs et la prise de risques limitée du gouvernement, en lien direct avec le système de franchise, fragilise la situation financière des transporteurs. Pour cette raison, l’État a décidé de suspendre temporairement le système de franchises. Quant à l’infrastructure, elle est renationalisée dès 2002 faute de moyens du gestionnaire d’infrastructures à entretenir le réseau dans les conditions de sécurité exigées.

Toutefois, la privatisation du rail anglais n’a pas eu que des conséquences néfastes. Elle a permis le développement du transport ferroviaire et de conserver les petites lignes.

En Allemagne : une ouverture basée sur la régionalisation du marché ferroviaire

Le rail allemand a lui aussi ouvert ses frontières en 1994, mais seulement l’exploitation est mise à la concurrence. La gestion du réseau reste majoritairement sous l’emprise de DB Netz (DB Station&Service et DB Energie GmbH respectivement pour la gestion des gares et l’énergie), filiale de la Deutsche Bahn (SNCF allemande). L’Allemagne est organisée en Lander (division administrative). A ce titre les lignes conventionnées, lignes régionales, urbaines ou supra-urbaines sont à la charge des régions qui sont fortement subventionnées par l’État fédéral (8,2 milliards d’euros/an). Certains Lander, très urbanisés, sont eux même segmentés en syndicats intercommunaux (AOM), à qui ils délèguent ses compétences ferroviaires.

Les marchés sont principalement attribués par appel d’offres pour une durée de 5 à 10 ans en moyenne en tant que concessions. A ce titre, la part des risques commerciaux est portée majoritairement sur l’exploitant mais peut être de temps en temps partagée avec l’autorité organisatrice (risque porté sur les 3 premières années). La taille des marchés ouverts est très hétérogène et progressive, d’abord sur des longueurs réduites (centaines de Km) à trafic moyen, puis sur des marchés de taille plus conséquente.

La sélection est réalisée sur les performances et volumes de recettes commerciales des exploitants. Aujourd’hui, la DB reste majoritaire sur l’exploitation des lignes régionales en opérant environ 70 % des lignes. Dans l’ensemble, l’ouverture à la concurrence est positive. Le trafic s’est densifié, la ponctualité, la fiabilité et la qualité de service (service en gare et à bord des trains) se sont améliorées notamment avec l’arrivée de nouvelles rames. Les petites lignes en zones rurales ont repris du service et celles déjà existantes en 1994 se sont développées. Les coûts d’exploitation sont réduits et les économies réinvesties. Néanmoins, aucune baisse des prix n’a été constatée. Sur les lignes non conventionnées (longues distances et/ou grande vitesse), la DB opère 99 % des grandes lignes. Ce quasi-monopole est lié au montant des redevances au gestionnaire d’infrastructures pour circuler sur le réseau.

L’ouverture des lignes TER en France : un impact globalement positif sur le client

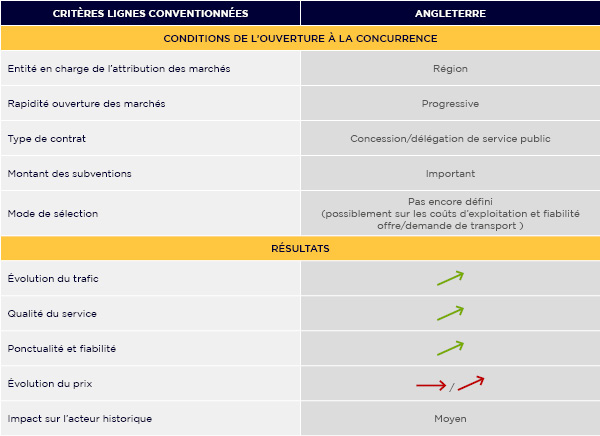

Le marché TER est ouvert à la concurrence, à ce titre les régions qui ont en charge le développement et la gestion des transports peuvent lancer des appels d’offres en tant que concession pour attribution de service public. Même si le montant des subventions varie d’une région à une autre, le transport régional reste très largement subventionné. Île-de-France Mobilité a ainsi attribué respectivement 21 et 12 milliards d’euros à la RATP et Transilien pour 4 ans.

Sur 13 régions, 5 ont lancé des procédures à appel d’offres : la région PACA, les Hauts-de-France, le Grand Est, les Pays de la Loire et l’Île-de-France. L’ouverture reste tout de même progressive : 50 % de la fréquentation du réseau PACA et 3 lots sur 10 pour les Hauts-de-France ont fait l’objet d’appel d’offres. Les régions devront s’assurer que la taille des marchés ouverts puisse attirer les nouveaux entrants (investissements trop importants) et minimiser les coûts d’interconnexion et pertes d’économies d’échelle (liées à la multiplication des intermédiaires).

Comme le modèle allemand, chaque réseau a une configuration et des enjeux locaux bien particuliers. Les opérateurs devront donc s’adapter pour y répondre au mieux. Les candidats devront soumettre à l’AOM une réponse technique, financière et leurs références professionnelles. Plusieurs opérateurs ont déjà communiqué leur intention de travailler sur leurs coûts d’exploitation (ceux de la SNCF font partie des plus chers d’Europe), la ponctualité, la qualité de service et la facilité d’interconnexion. Les AOM devront s’assurer de la fiabilité des modèles proposés pour éviter de reproduire les mêmes erreurs que nos voisins britanniques (surestimation de la demande ou entente sur les mises aux enchères).

Les conditions d’ouverture du TER français semblent donc se rapprocher du modèle allemand. Même si les effets de la concurrence ne sont pas encore visibles, il paraît probable que l’ouverture des marchés puisse contribuer à long terme à une densification du trafic et une amélioration de la qualité de service liée à la politique de renouvellement du matériel roulant des régions. Les opérateurs devront se coordonner afin de maintenir un réseau intégré. Les exigences en termes de ponctualité seront revues à la hausse et pourront à terme favoriser l’amélioration de la ponctualité des trains. Les petites lignes seront, elles aussi, avantagées. RailCoop, une coopérative, a déjà annoncé sa volonté de remettre en service des lignes abandonnées par la SNCF. Quant à la tarification, les risques d’une augmentation des prix des billets restent à surveiller de près. Pour ce qui est de l’impact sur la SNCF, les premières années devraient être douces, notamment en raison du COVID et de la bonne connaissance de l’exploitant sur les réseaux exploités. À plus long terme les opérateurs privés monteront progressivement en puissance mais l’opérateur historique devrait rester le principal fournisseur de services TER.

Pour ce qui est du marché non conventionné, comme en Allemagne, les grandes lignes devraient rester encore sous le giron de la SNCF, les barrières à l’entrée étant plus dimensionnantes pour les opérateurs (achat de matériel, péage élevé, risque porté exclusivement sur l’opérateur, etc.).

Pour le moment, et ce que quel que soit l’opérateur, le droit de grève est un droit à valeur constitutionnelle, qui peut être exercé de façon concertée par n’importe qui en France (sauf CRS et policiers). Sauf changement dans la loi, l’ouverture à la concurrence n’empêchera donc pas les grèves dans le secteur du transport public…

Aujourd’hui, A2 Consulting s’investit également auprès de ses clients du secteur du transport pour les accompagner entre autres sur leurs programmes de transformation et répondre aux enjeux d’amélioration de la qualité de service, de compétitivité dans le cadre de l’ouverture à la concurrence et de transition énergétique.

Article rédigé par Alexandre LEROLLE, Consultant Transport A2 Consulting, Arthur AMOZIG, Directeur Transport A2 Consulting, avec le concours de Chahden CHERIF, Associé Transport A2 Consulting

Pour en savoir plus sur nos savoir-faire dans le secteur du Transport, consultez notre page dédiée. Ou contactez notre Associé en charge du pôle Transport : Chahden CHERIF.

Cela vous intéresse ? Consultez également :

Les tendances à venir du modèle billettique du secteur des transports